开云(中国)Kaiyun·官方网站 - 登录入口可能引起监管部门的进一步善良-开云·kaiyun(中国)官方网站 登录入口

⚫ 2.0%仍是短期阻力位开云(中国)Kaiyun·官方网站 - 登录入口,把捏回调后的建立契机

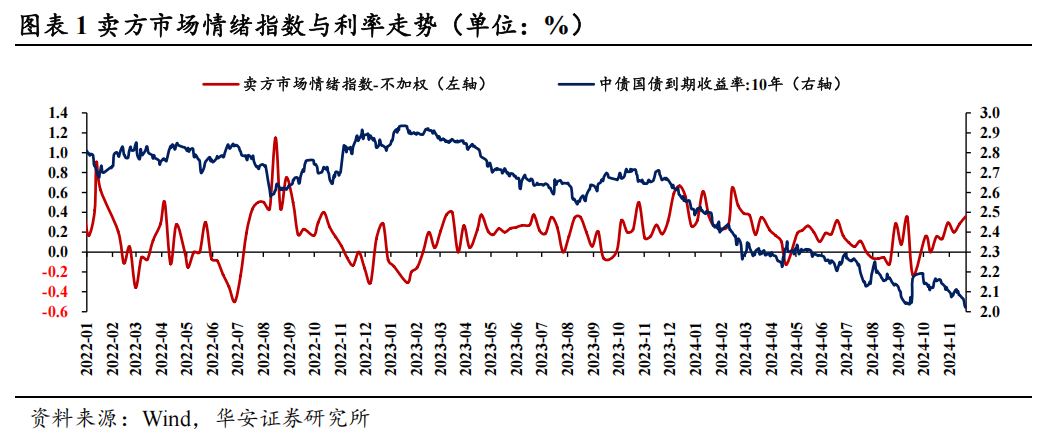

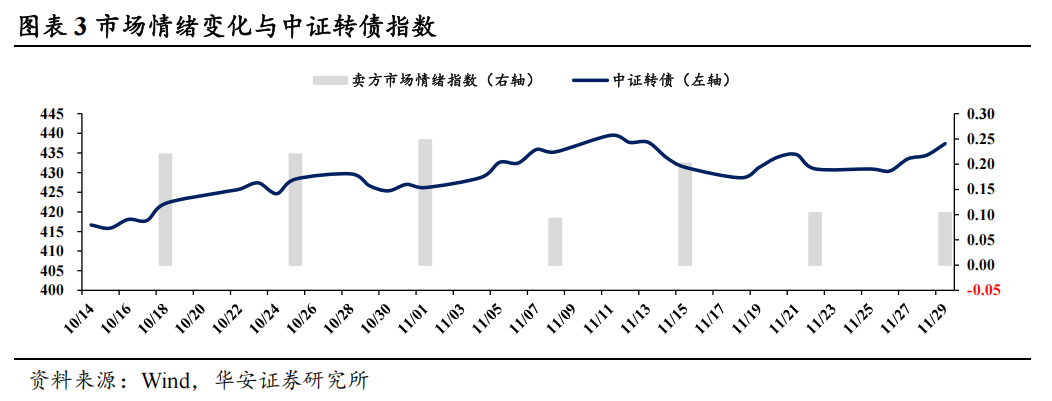

本周一利率日内下破2.0%创历史新低,债牛环境下现时商场卖方与买方情谊均较为乐不雅。咱们在此前一周讲解中说起利率弧线牛陡的可能性相对更大,在本周一的利率快速下行后,从胜率与赔率的角度来看,债市短期的胜率较高,但成本利得视角下的赔率也曾变低,中短债依然具有细目性。咱们合计2.0%依然是长债短期的阻力位,主要原因在于现时利率下行速率偏快(近10个交游日长端已下行10bp),可能引起监管部门的进一步善良,本年前三季度债市慢牛+急跌的情形或再次演出。因此,短期来看债市减轻不下车,可筹议哑铃组合,把捏回调后的建立契机仍是较优策略,善良中短债的细目性契机以及地方债的下千里空间。

从咱们统计的卖方情谊指数来看,本周追踪加权指数录得0.13,商场不雅点守护中性偏多,较上周飞腾0.03,现时机构举座持中性偏多不雅点,5家偏多,9家中性:

36%机构均持偏多格调,关节词:央行呵护流动性,供给冲击影响有限,同行存单自律机制利好中短债,12月抢跑行情延续;

64%机构均持中特性调,关节词:2.0%是短期阻力位,12月信济责任会议存在不细目性。

⚫买方情谊举座下落

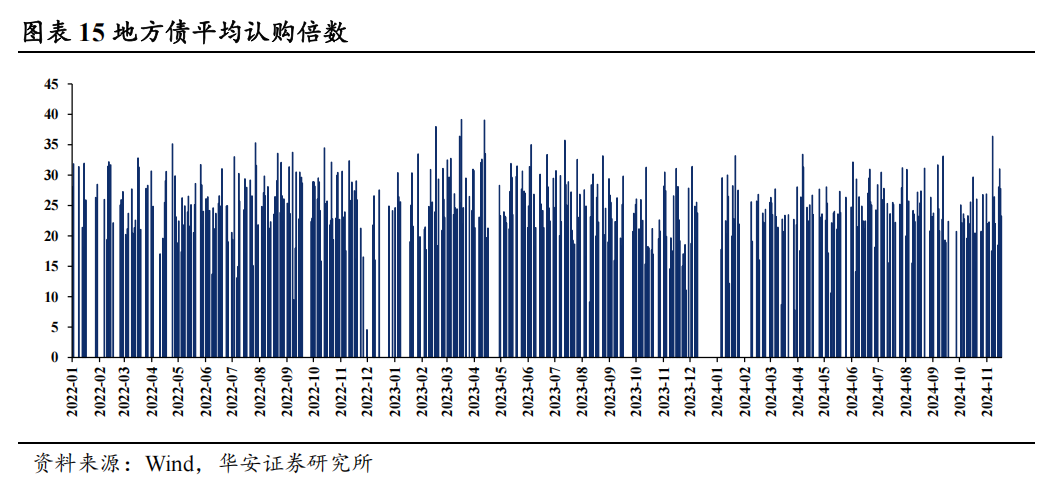

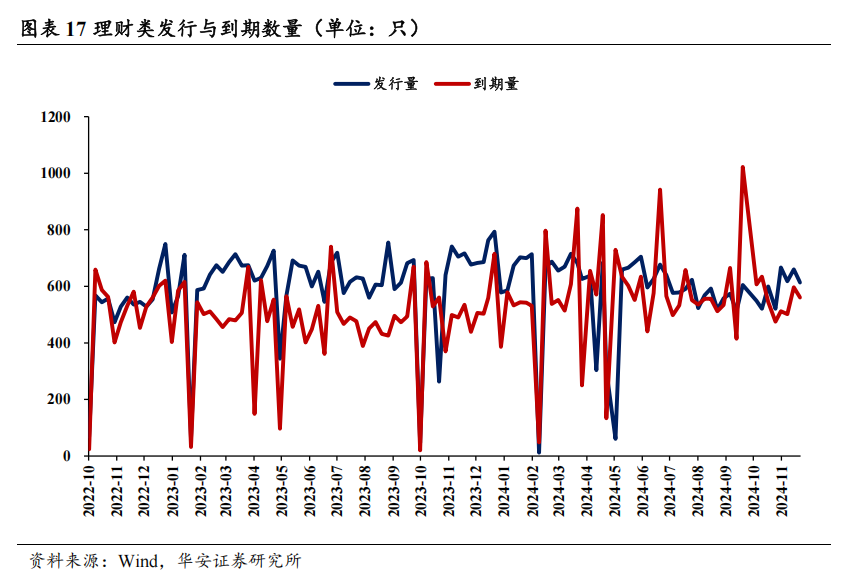

贬抑11月29日,买方商场情谊指数录得0.58,较11月22日下落。咱们统计了四大类的债市情谊观念,交游情谊与资金杠杆方面,本周债市换手率举座下落,银行间债市杠杆率、质押回购成交额、隔夜回购成交额下落;利差方面,收益弧线呈牛平形态,30Y-10Y国债利差、国开-国债利差走阔,10Y-1Y国债利差、新老券利差收窄;期货情谊方面,T主力、TS、TL合约成交多空比下落,TF合约成交多空比飞腾;一级商场方面,国债认购倍数下落,地方债认购倍数飞腾,答理的刊行量、到期量下落。

⚫ 风险领导:

流动性风险。

01

卖方商场

1.1 卖方商场情谊指数与利率债:情谊指数较上周飞腾

从卖方情谊指数来看,本周追踪加权指数录得0.13,商场不雅点守护中性偏多,较上周飞腾0.03,现时机构举座持中性偏多不雅点,5家偏多,9家中性:

36%机构均持偏多格调,关节词:央行呵护流动性,供给冲击影响有限,同行存单自律机制利好中短债,12月抢跑行情延续;

64%机构均持中特性调,关节词:2.0%是短期阻力位,12月信济责任会议存在不细目性。

华安不雅点:2.0%是短期阻力位,把捏回调后的建立契机

本周一利率日内下破2.0%创历史新低,债牛环境下现时商场卖方与买方情谊均较为乐不雅。咱们在此前一周讲解中说起利率弧线牛陡的可能性相对更大,在本周一的利率快速下行后,从胜率与赔率的角度来看,债市短期的胜率较高,但成本利得视角下的赔率也曾变低,中短债依然具有细目性。咱们合计2.0%依然是长债短期的阻力位,主要原因在于现时利率下行速率偏快(近10个交游日长端已下行10bp),可能引起监管部门的进一步善良,本年前三季度债市慢牛+急跌的情形或再次演出。因此,短期来看债市减轻不下车,可筹议哑铃组合,把捏回调后的建立契机仍是较优策略,善良中短债的细目性契机以及地方债的下千里空间。

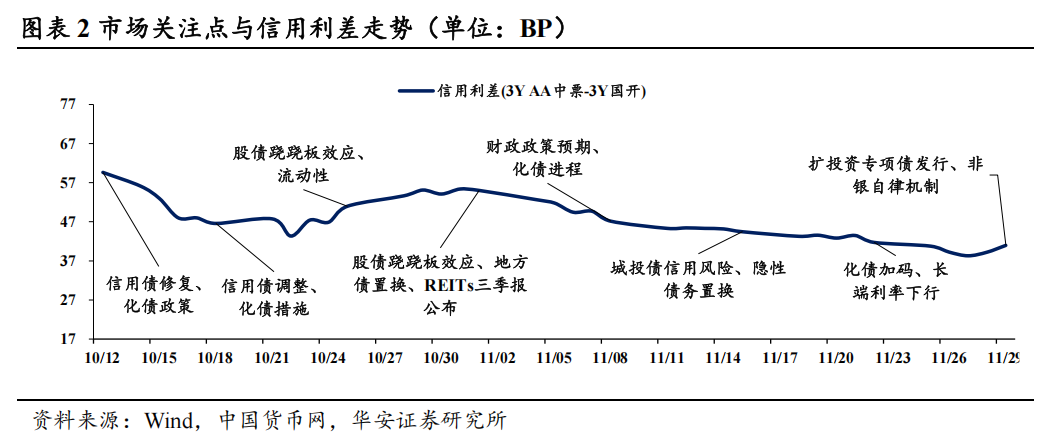

1.2 信用债:扩投资专项债刊行、非银自律机制

商场热词:扩投资专项债刊行、非银自律机制

#扩投资专项债刊行,关节词:5000亿扩投资专项借主要用于稳增长,善良“两重”、“两新”限度转债。

#非银自律机制,关节词:自律机制优化带动同行入款利率趋降,中短久期、中高评级信用债存在收益率下落空间。

1.3 可转债:本周机构举座持中性偏多不雅点

本周机构举座持中性偏多不雅点,4家偏多,7家中性。

36%机构均持偏多格调,关节词:权益商场波动+转债抗跌性精良,估值建立赓续;

64%机构均持中特性调,关节词:股市涟漪+ETF赎回+估值仍低下,多空身分均衡。

02

买方商场

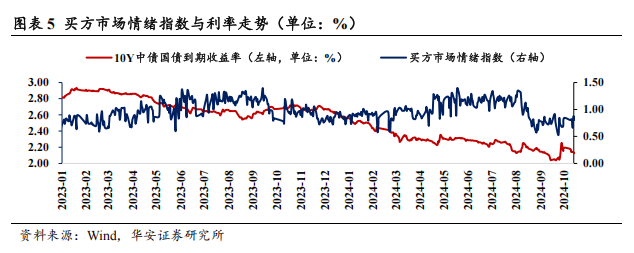

2.1 买方商场情谊指数下落

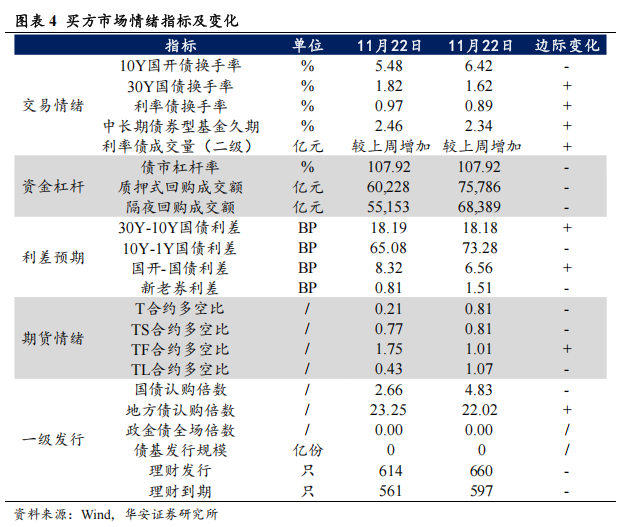

贬抑11月29日,买方商场情谊指数录得0.58,较11月22日下落。咱们统计了四大类的债市情谊观念,交游情谊与资金杠杆方面,本周债市换手率举座下落,银行间债市杠杆率、质押回购成交额、隔夜回购成交额下落;利差方面,收益弧线呈牛平形态,30Y-10Y国债利差、国开-国债利差走阔,10Y-1Y国债利差、新老券利差收窄;期货情谊方面,T主力、TS、TL合约成交多空比下落,TF合约成交多空比飞腾;一级商场方面,国债认购倍数下落,地方债认购倍数飞腾,答理的刊行量、到期量下落。

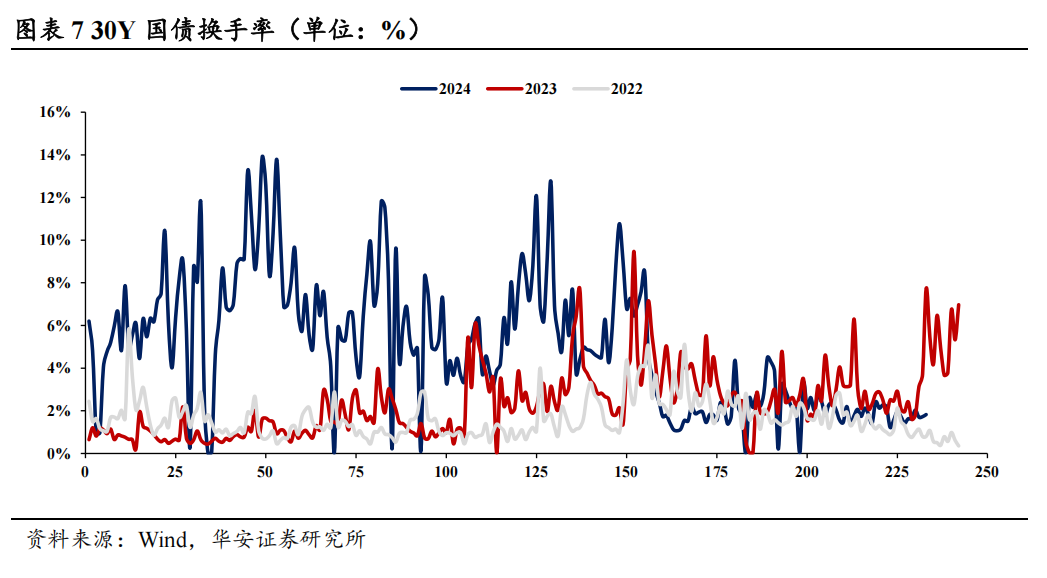

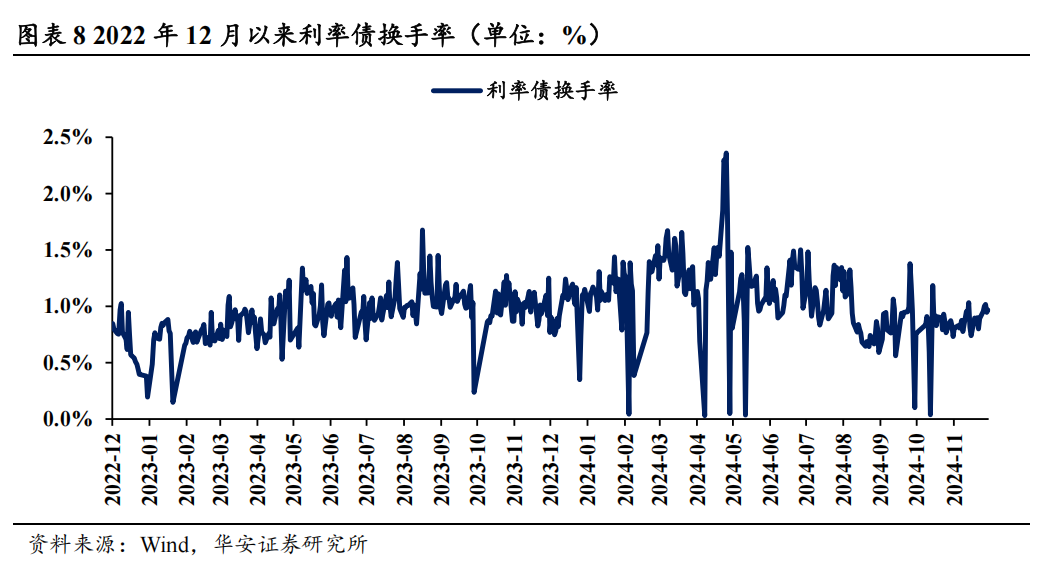

2.2 交游情谊:债市换手率举座下落

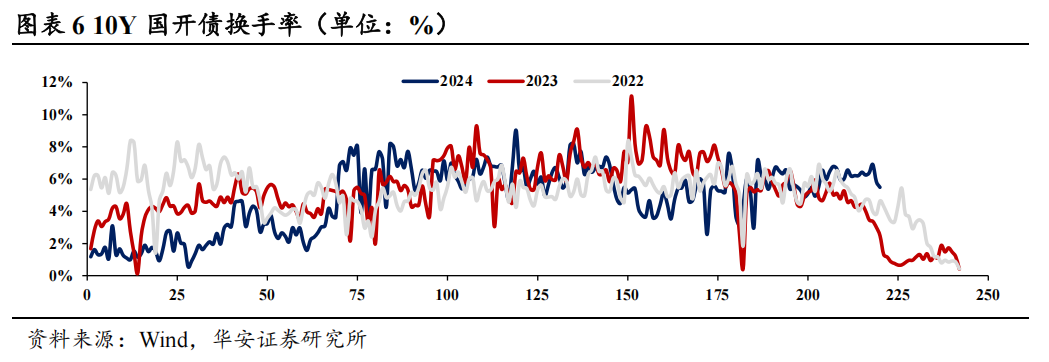

30Y国债换手率飞腾,11月29日换手率录得1.82%,较11月22日飞腾0.20pct,较周一飞腾0.18pct,周平均换手率为1.78%;利率债换手率较上周飞腾,11月29日换手率录得0.97%,较11月22日飞腾0.08pct,较周一飞腾0.01pct;10Y国开债换手率较上周下落,11月29日换手率录得5.48%,较11月22日下落0.94pct,较周一下落0.76pct。

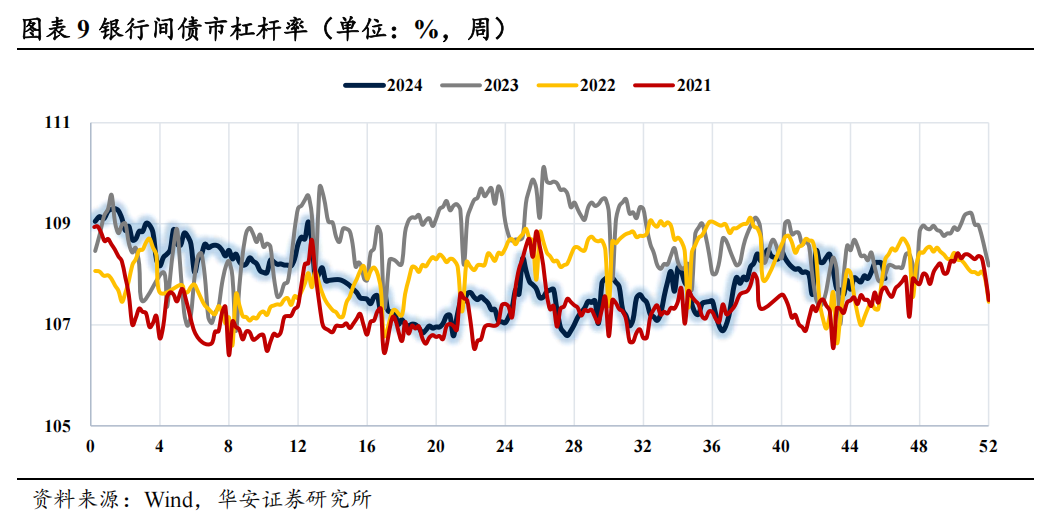

2.3 资金杠杆:杠杆率下落

从资金面来看,近期杠杆率下落。贬抑11月29日,银行间债市杠杆率升至107.92%,质押式回购成交量为6.0万亿元,隔夜成交占比升至91.57%。

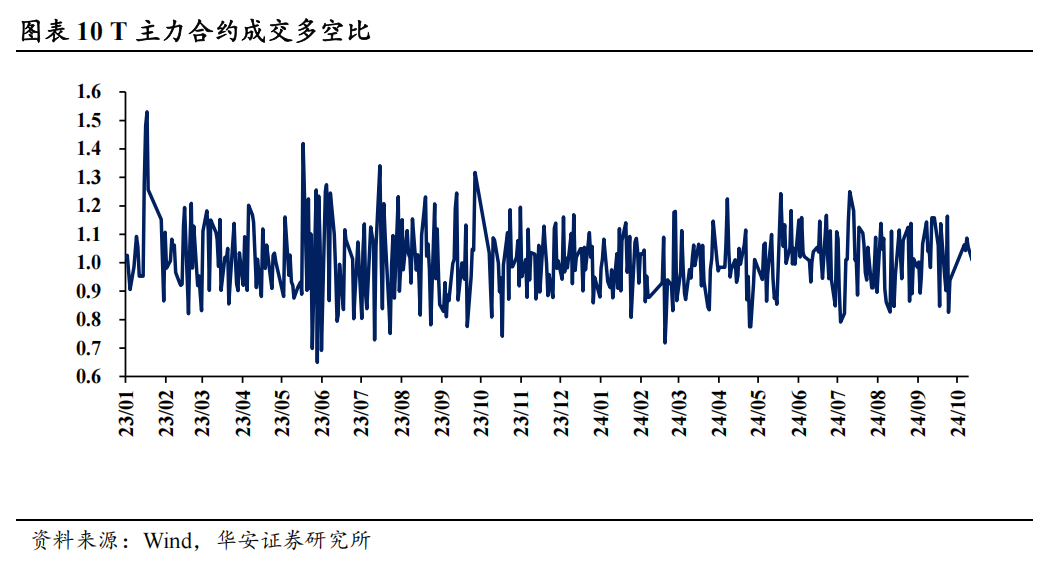

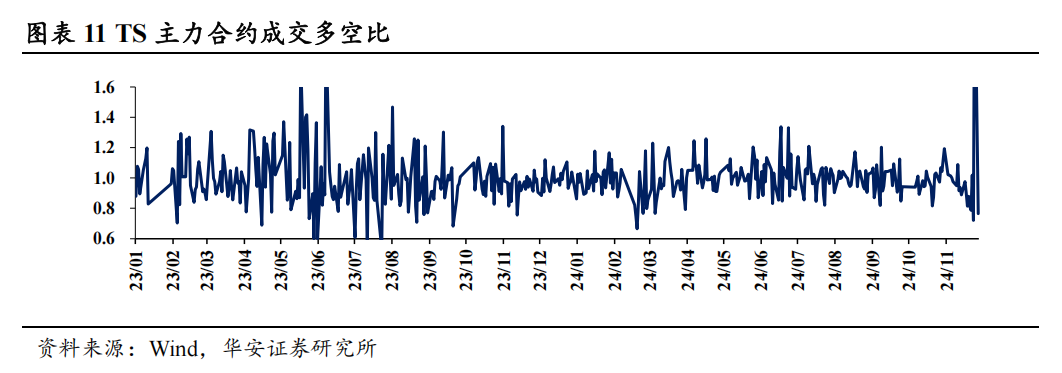

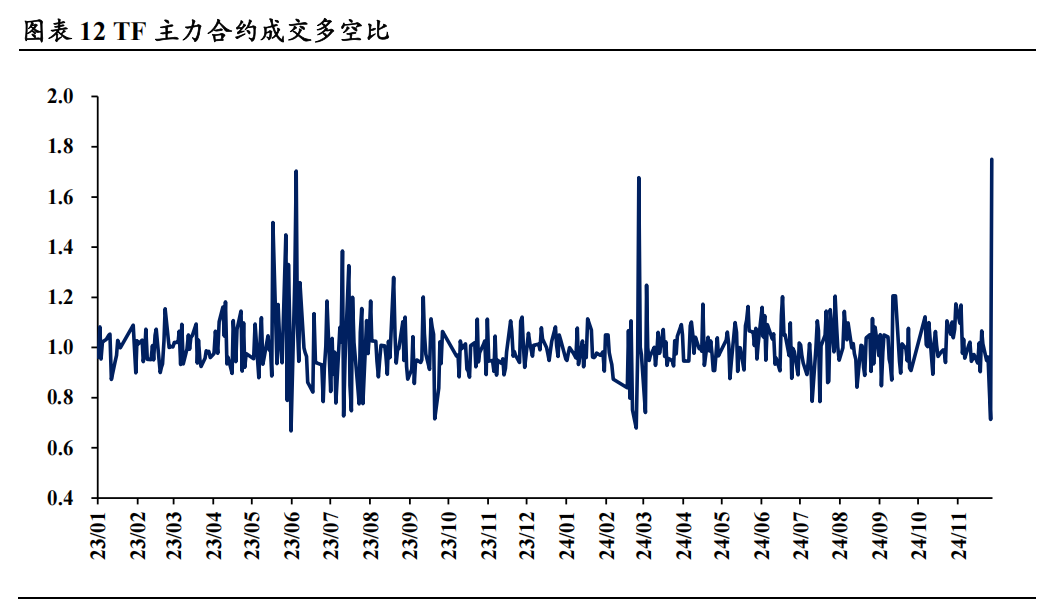

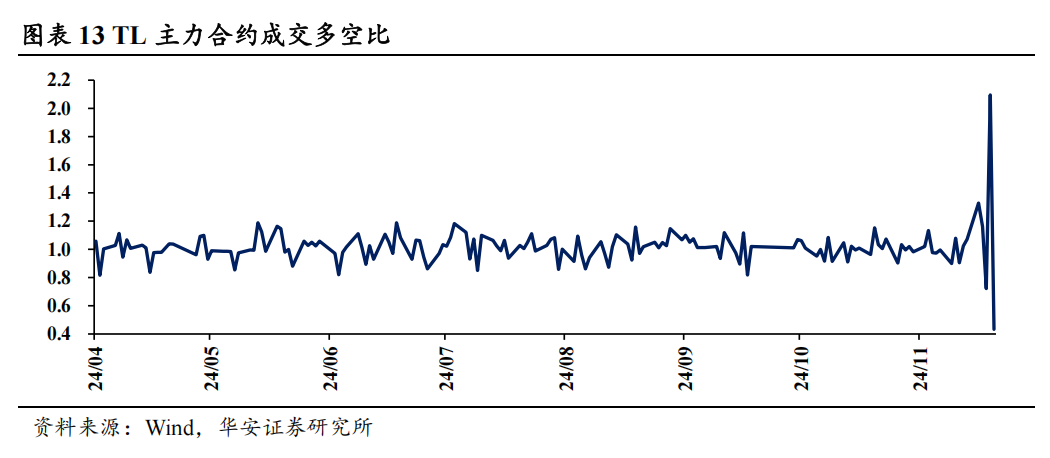

2.4 期货情谊:举座下落

国债期货方面,本周T2412、TS2412、TL2412合约成交多空比下落,TF2412合约成交多空比飞腾。贬抑11月29日,TL2412、T主力成交多空比离别为0.43、0.21;TS2412、TF2412合约多空比离别为0.77、1.75。

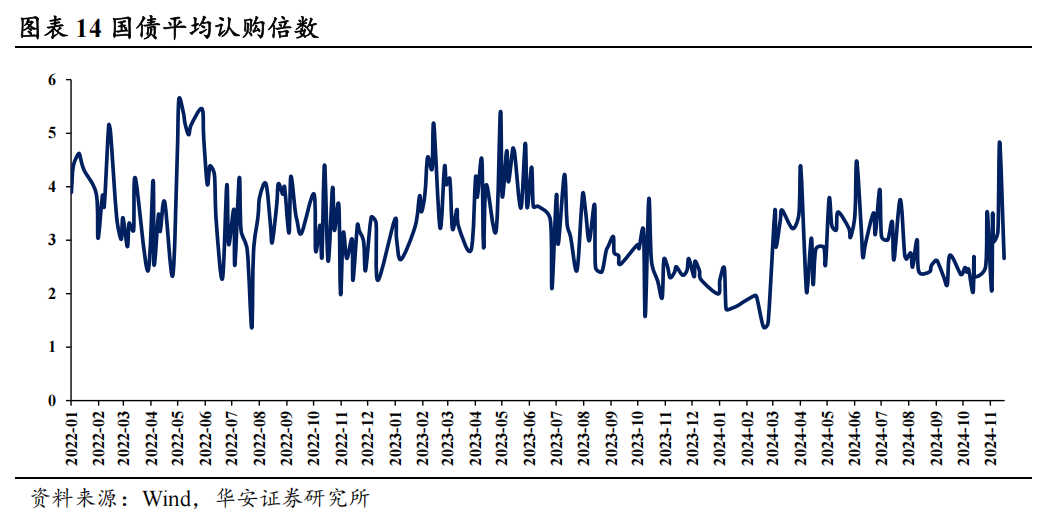

2.5 一级刊行:国债认购倍数举座下落,答理刊行量下落

一级商场刊行方面,11月29日国债平均认购倍数为2.66,处于29.1%分位点;地方债平均认购倍数23.25,处于41.5%分位点;据Wind统计,11月22日至11月29日,答理类共刊行614只,到期561只。

03

风险领导

流动性风险。

本文实验节选自华安证券磋磨所已发布讲解:《利率破2%,固收卖方情谊进一步乐不雅——债市情谊面周报(11月第5周)》(发布期间:20241202),具体分析实验请详见讲解。若因对讲解的摘编等产生歧义,应以讲解发布当日的完好实验为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

磋磨助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

得当性诠释]article_adlist-->《证券期货投资者得当性解决办法》于2017年7月1日起负责实践,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,完好的投资不雅点应以华安证券磋磨所发布的完好讲解为准。若您并非华安证券客户中的专科投资者,为贬抑投资风险,请取消订阅、秉承或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以成立看望权限,若给您酿成未便,敬请原宥。我司不会因为善良、收到或阅读本订阅号/本账号推送实验而视联系东谈主员为客户。商场有风险,投资需严慎。

分析师声明

本讲解签字分析师具有中国证券业协会授予的证券投资商讨执业履历,以勤劳的执业格调、专科审慎的磋磨次第,使用正当合规的信息,独处、客不雅地出具本讲解,本讲解所取舍的数据和信息均来自商场公开信息,本东谈主对这些信息的准确性或完好性不作念任何保证,也不保证所包含的信息和冷落不会发生任何变更。讲解中的信息和意见仅供参考。本东谈主昔日不曾与、目下不与、改日也将不会因本讲解中的具体保举意见或不雅点而径直或障碍收任何口头的赔偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督解决委员会批准,已具备证券投资商讨业务履历。本讲解由华安证券股份有限公司在中华东谈主民共和国(不包括香港、澳门、台湾)提供。本讲解中的信息均开头于合规渠谈,华安证券磋磨所奋力准确、可靠,但对这些信息的准确性及完好性均不作念任何保证。在职何情况下,本讲解中的信息或表述的意见均不组成对任何东谈主的投资冷落。在职何情况下,本公司、本公司职工约略联系机构不承诺投资者一定赢利,不与投资者共享投资收益,也不合任何东谈主因使用本讲解中的任何实验所引致的任何失掉负任何牵累。投资者务必正经,其据此作念出的任何投资有策画与本公司、本公司职工约略联系机构无关。华安证券过甚所属联系机构可能会持有讲解中提到的公司所刊行的证券并进行交游,还可能为这些公司提供投资银行做事或其他做事。

本讲解仅向特定客户传送,未经华安证券磋磨所书面授权,本磋磨讲解的任何部分均不得以任何方式制作任何口头的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何骚扰本公司版权的其他方式使用。如欲援用或转载本文实验,务必聚拢华安证券磋磨所并得到许可,并需注明出处为华安证券磋磨所,且不得对本文进行有悖同意的援用和篡改。如未经本公司授权,背地转载约略转发本讲解,所引起的一切遵循及法律牵累由背地转载或转发者承担。本公司并保留根究其法律牵累的权益。投资评级诠释

以本讲解发布之日起6个月内,证券(或行业指数)联系于同时联系证券商场代表性指数的涨跌幅算作基准,

]article_adlist-->A股以沪深300指数为基准;新三板商场以三板成指(针对契约转让场所)或三板作念市指数(针对作念市转让场所)为基准;香港商场以恒生指数为基准;好意思国商场以纳斯达克指数或标普500指数为基准。界说如下:

行业评级体系增持—改日 6 个月的投资收益率逾越商场基准指数 5%以上; 中性—改日 6 个月的投资收益率与商场基准指数的变动幅度进出-5%至 5%;

减持—改日 6 个月的投资收益率过时商场基准指数 5%以上;

公司评级体系

买入—改日6-12个月的投资收益率逾越商场基准指数15%以上;

增持—改日6-12个月的投资收益率逾越商场基准指数5%至15%;

中性—改日6-12个月的投资收益率与商场基准指数的变动幅度进出-5%至5%;

减持—改日6-12个月的投资收益率过时商场基准指数5%至;

卖出—改日6-12个月的投资收益率过时商场基准指数15%以上;

无评级—因无法获取必要的府上,约略公司濒临无法意象落幕的紧要不细目性事件,约略其他原因,以致无法给出明确的投资评级。

联系讲解

#利率债#

现时利率弧线形态的可能变动

对近期券商买债举止的再想考

若何看待10月境外机构减持东谈主民币债券?

若何看待现时同行存单利率?

债市“左侧”涟漪的交游特征

#城投债#

基于信用订价的再想考

公司债同比回暖,协会债仍延续缩量

城投融资止跌回稳,永恒期刊行放缓

探寻信用债投资的“愉快圈”——信用策略宝典(一)

9月哪些城投商票赓续逾期?

#金融债#

现券交游视角下的二永投资分析

基金再次加大二永债建立

好意思国计策会议分析手册

消金公司债若何投?

一图看清108家银行债券主力持仓机构

#可转债#

可转债分析投资框架全理会

并购重组联系转债梳理

机器东谈主转债盘货

回购增持再贷款对哪些转债有影响?

24Q3固收+基金转债持仓新变动,若何解读

#机构举止#

长债贴近2.0%,依然追涨者众

抢跑提前,债市情谊偏积极

供给冲击下,债市情谊有何变化?

利率疏忽2.10%,若何看现时机构举止?

超等计策周后,债市情谊愈加乐不雅

#债市策略#

因子三低策略:转债商场水落石出

杠杆策略若何进步二永收益率?

二永骑乘策略实战期骗

水穷云起,柳暗花明——2024年可转债中期策略

好意思日欧低利率下,央行调控想路与金融机构投资策略

(转自:债市颜论)开云(中国)Kaiyun·官方网站 - 登录入口

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP