开云体育导致的坐褥资本就居高不下-开云·kaiyun(中国)官方网站 登录入口

文 | 海豚投研开云体育

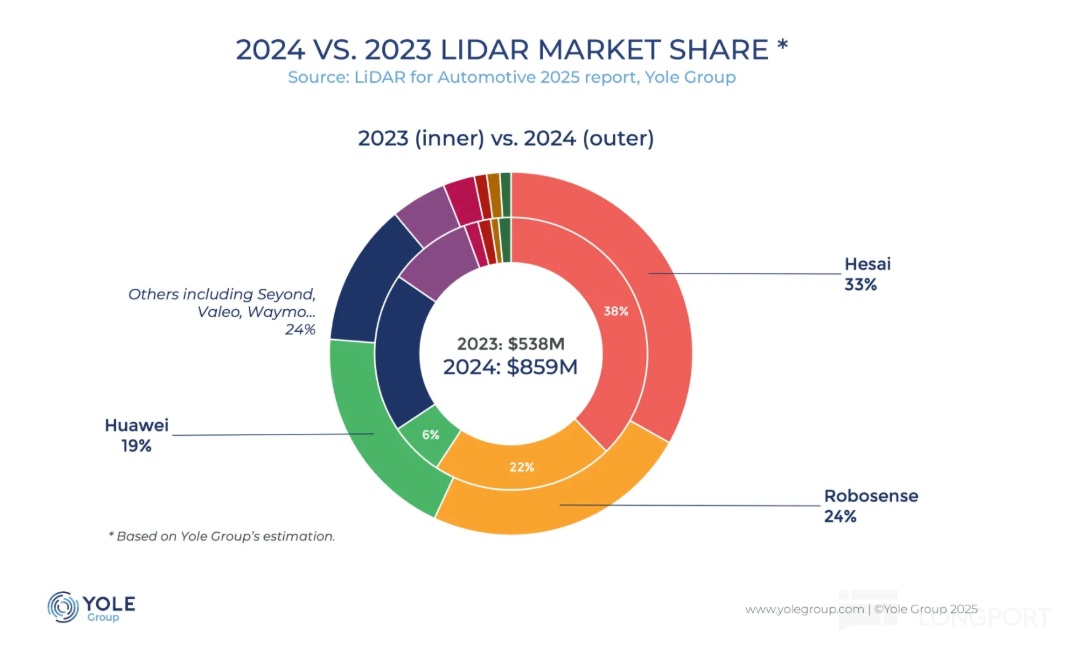

$禾赛科技(HSAI.US) ,配置以来便备受表情的激光雷达赛说念龙头企业,2024 年在人人激光雷达的收入市占率达到了 33%,而在 L4 Robotaxi 市集市占率高达 61%!

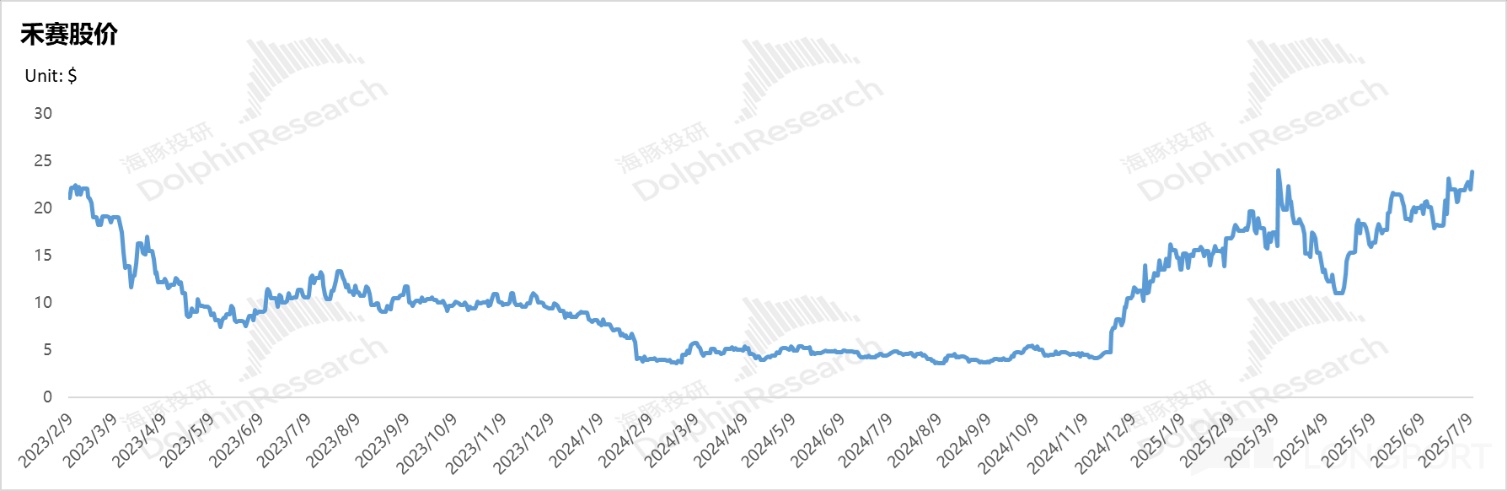

但这么的激光雷达明星股也备受迂回,继 2024 年头,当市集深陷 “纯视觉有研讨与激光雷达” 的技能争论时,禾赛科技的市值一度低谷徬徨——激光雷达资本高企、车企搭载意愿低迷,而机器东说念主和乘用车激光雷达赛说念在技能门道出现不对时市集空间不开朗,肖似好意思国国防部 “黑名单” 阴云,国外膨胀出息蒙尘。

但只是半年后,禾赛又结束了在股价上的颠覆性逆袭。

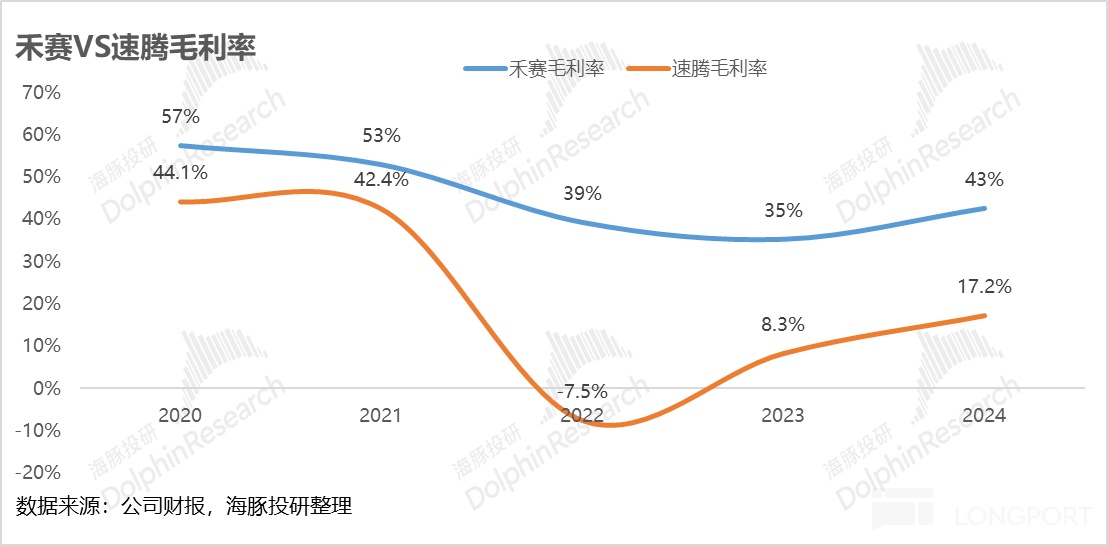

而上一轮估值大涨的启动点便是行业的盈亏均衡点到来:2024 年三季报,由于盈利武艺超预期,股价就入手出现了大幅拉升,而四季报又再次以单季 Non-GAAP 净利润 1.7 亿(超指挥 2000 万好意思元)的大超预期发挥,成为人人激光雷达赛说念首家盈利的龙头。

而限定 2025 年 7 月 14 日收盘, 禾赛的股价涨幅比较旧年三季报前的上一轮估值大涨启动点也曾翻了有 4 倍!

走向 2025 年,车企对于智驾的竞争日益强烈,从年头比亚迪用一场雷厉风行的 “智驾平权” 拉开帷幕,但小米 SU7 的智驾事故又给智驾浇了一盆冷水,骨子仍然是智驾技能的造就度不及,但这次事故也进一步激勉了破费者对激光雷达的醉心,7 月上市的 YU7 全系标配激光雷达。

在这个车端智驾行将迎来爆发的拐点阶段,以及面临未来机器东说念主的星辰大海的空间,海豚君再次表情这个激光雷达赛说念的龙头股,而海豚君对禾赛表情的中枢问题在于:

1. 禾赛是一家怎样的公司?

2. 禾赛为什么在 2024 年三季度后结束市值的爆发,禾赛作念对了什么?

3. 如何看待激光雷达的市集空间?

4. 激光雷达赛说念是否强人恒强?禾赛的龙头地位能保管吗?

5. 对于禾赛的投资,还有空间吗?

一. 禾赛是一家怎样的公司?1. 积极踩中需求量快速增长的热点赛说念进行布局

从禾赛的创立配景来看:

1)以气体监测开发商 “小众赛说念” 起家:公司 2014 年创立之初是基于国内雾霾严重的问题,驻足激光光谱分析技能,开发 PM2.5 混浊舆图云监测节点,是以定位是 “气体监测开发商 “,但激光气体分析行业仍是一个小众赛说念,市集范畴太小(据 QYR,人人激光气体分析仪市集范畴约为 5.45 亿好意思元,且 2025~2031 年预期 CAGR 仅为 4.7%)。

2)2016 年入手负责切换到 “激光雷达” 赛说念:尔后,禾赛早在 2016 年看到了智能驾驶与东说念主形机器东说念主等更为开阔的赛说念,而这两个赛说念皆对需要激光雷达当作 “东说念主眼” 结束外部感知(天然当今这两个赛说念对以录像头为主的纯视觉有研讨和激光雷达有研讨仍然存在不对)。

禾赛于 2016 推出首台国产高性能雷达 Pandar 32 负责布局激光雷达赛说念,而在 2016 年-2020 年接踵推出的几款 Pandar 以及 QT/XT 系列产物,皆是为 Robotaxi 以及机器东说念主(如工场叉车/无东说念主配送鸿沟)两个场景做事。

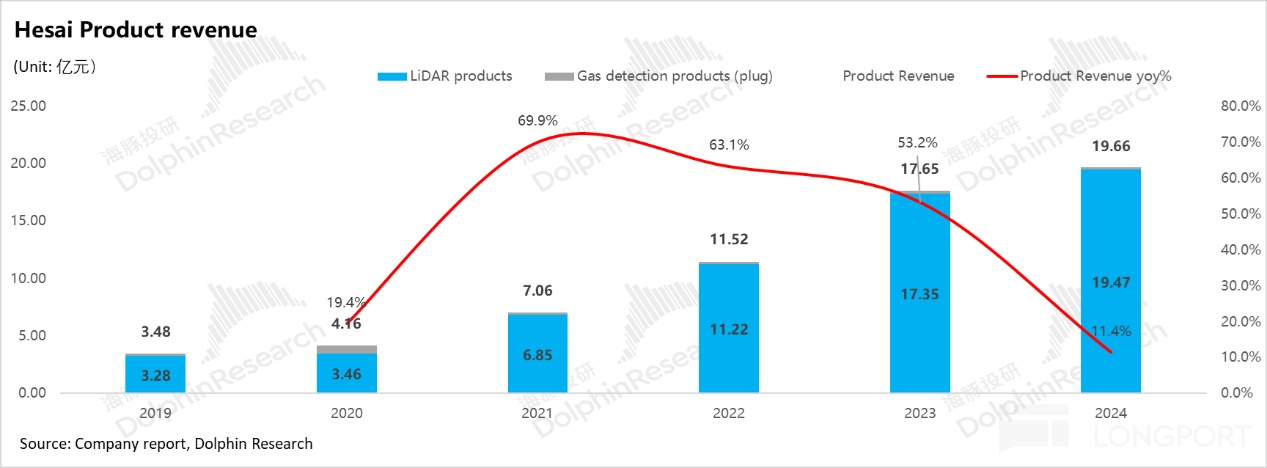

a. 激光雷达最初出货 L4 Robotaxi 场景:但在 2020-2021 年,Pandar 系列成为了公司的主要收入开始,也意味着公司初度踩中了 L4 Robotaxi 热火的契机,在 2021 年结束了硬件收入端 70% 的增长。

但从供给端来看,Pandar 系列由于是机械式激光雷达的构造,仍存在一定的问题,回归而言便是贵,量产难,且容易坏:

① 资本高尚以及量产难:Pandar 系列的平均 ASP 在 10 万元傍边,主要由于结构复杂集成度低,以及安装工艺繁琐,导致的坐褥资本就居高不下。

而复杂结构导致坐褥历程长,难以结束大范畴快速量产。

② 机械部件结构寿命短,容易坏:受制于构造,机械式雷达寿命大皆较短,且容易坏;

而从下流需求端来看,Pandar 系列的主要诓骗场景仍然是 Robotaxi,主要出货客户包括好意思国的 Zoox, Aurora, Auto X 等,以及中国的萝卜快跑, 小马智行,文远知行等。

在 2020-2021 年,这些玩家皆是以 L4 高阶自动驾驶径直起步,但受制于传统的王圭表算法的固有颓势,即使使用机械式激光雷达进补充 3D 建模时算法端的不及,但营业方式跑通清贫度仍然很大(王圭表算法扩展性弱,再加上原先的机械式激光雷达资本高尚),Robotaxi 下流需求端在 L4 跃进式算法门道下很难结束大幅爆发式增长。

b. 再次推出 AT/FT/QT 系列干预乘用车 ADAS 智驾赛说念:

在 L4 Robotaxi 需求受限时,禾赛于 2021 年再次推出 AT 系列,对需求量更大,市集更开阔,且用户对于智驾需求逐渐升迁的乘用车智驾赛说念进行布局,而首个 AT 系列产物 AT128 在 2022 年入手结束量产出货。

1) 从下流需求端来看:

由于不才游需求端车企对于智驾的竞争逐渐加大,以及当今接收渐进式门道的乘用车车企(以特斯拉,华为,新势力携带),在技能门道上通过接收以数据驱动的端到端门道,比较跃进式门道为主的 L4 玩家(Waymo, 萝卜快跑等)真确跑通高阶智能驾驶(L4-L5)的可能性更大(PS: 对于两种技能门道的分析具体详见海豚君《终极拷问,FSD 真能撑起 1.5 万亿特斯拉?》中的分析)。

而在电动化篡改已接近闭幕,车企围绕智能化的竞争也入手兴起,而继特斯拉在事迹会中明确说起智能汽车才是未来,不带高阶智能化的汽车就像翻盖手机的变体,终将会被智能汽车(对标 iphone)一样淘汰,是以车企围绕高阶智能的竞争是势在必行,何况这个拐点也曾不远。

天然车企在智驾技能门道上仍尚未呈现不休气象(车企基本皆也曾向端到端门道结束切换,但仍分为纯视觉(以小鹏,特斯拉为代表)和激光雷达两大学派),但跟着激光雷达的资本逐渐下千里,部分车企即使智驾技能处于越过气象,仍然搭载激光雷达当作安全冗余(如华为/理思)。

2) 从禾赛的供给端来看:

禾赛通过对车企提供半固态激光雷达 AT 系列(详备产物信息见后文回归),在资本端就结束了比较固态激光雷达 Pandar 的大幅缩小,且资本还在逐年下滑,更能兼顾下流车企对于性能和资本的双重需求,从而结束乘用车 ADAS 激光雷达出货量的大幅升迁。

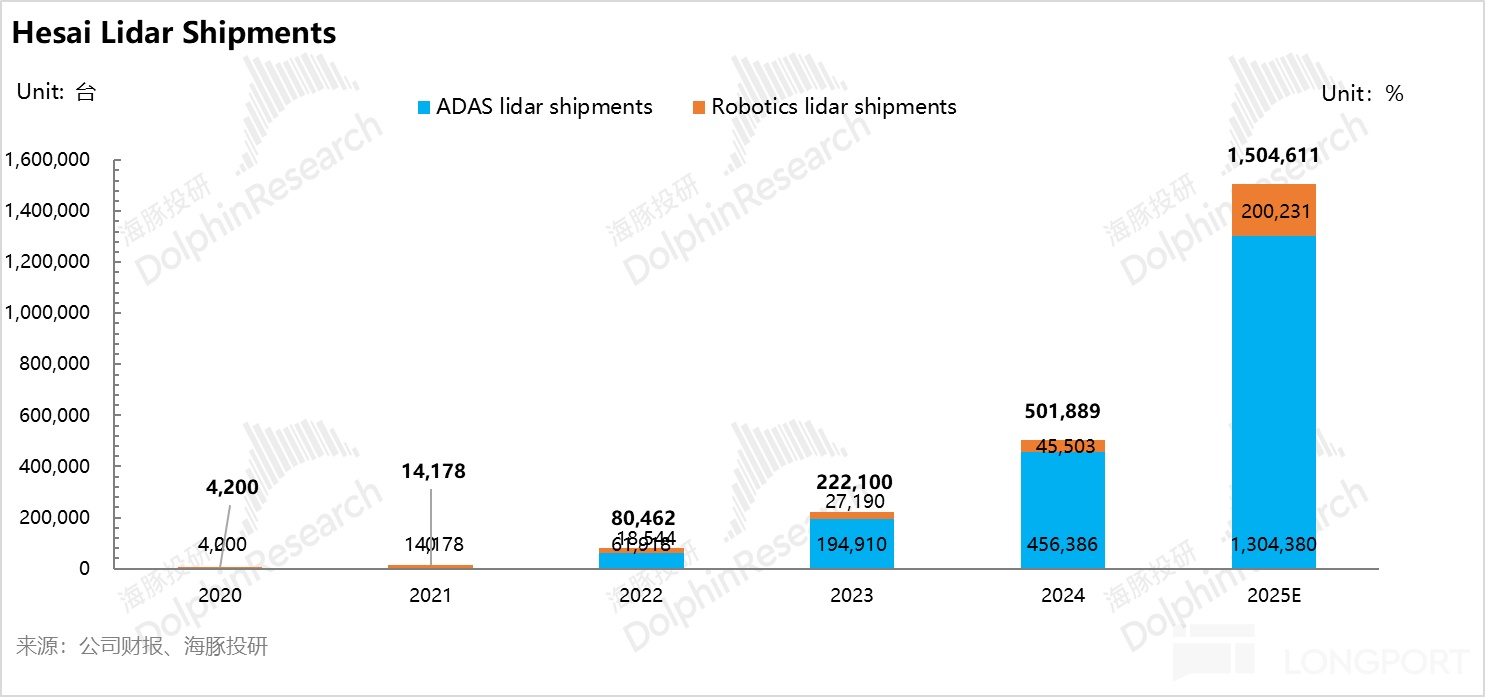

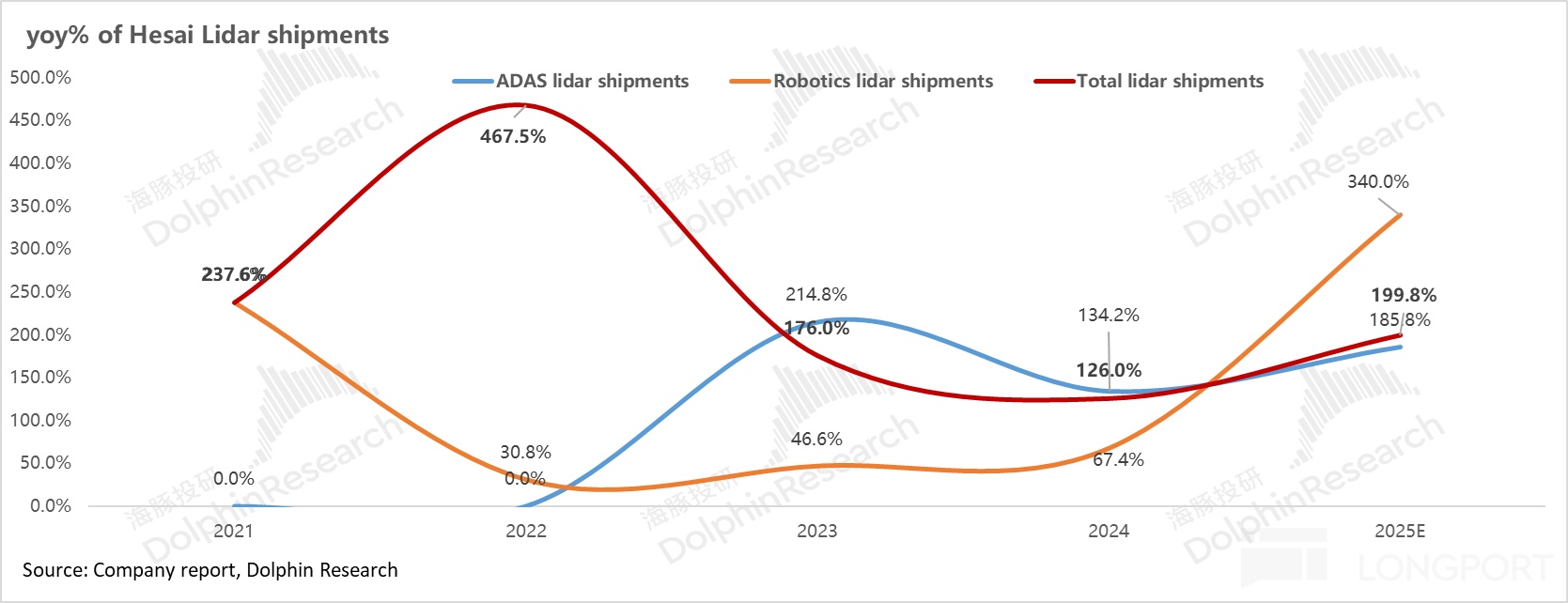

2022 年量产了面向乘用车 ADAS 激光雷达之后,ADAS 成为了禾赛激光雷达出货的主力军,到 2024 年 ADAS 雷达占到总激光雷达出货量比例达到 91%,而在收入端 ADAS 激光雷达占全体雷达收入的比例达到 68%,主要由 AT128 的出货所带动。

在 2025 年,禾赛指挥总激光雷达出货量为 120-150 万台,而其中 100-130 万颗是 ADAS 激光雷达的出货。

而这个指挥也意味着,在本年的 ADAS 激光雷达鸿沟出货量方面,禾赛连接结束了同比 120%-186% 的增速, 而 ADAS 出货的主力选手也从 AT128 切换到了 2025 年一季度入手量产且价钱更低的 ATX。

c. 连接推出 JT 系列,布局机器东说念主鸿沟

2025 年 1 月,禾赛又连接推出 JT 系列 JT16 和 JT128,布局机器东说念主鸿沟。而当今 JT 系列的主要仍诓骗于追觅智能割草机器东说念主与 Agtonomy 无东说念主农业功课车为主(以 JT16 出货为主), 还尚未诓骗于工业机器东说念主/东说念主形机器东说念主等更开阔的赛说念。

但禾赛对泛机器东说念主鸿沟 2025 年的出货量指挥为 20 万台,出货量同比增速达到了 340%,有望成为禾赛继 ADAS 乘用车雷达后下一个增长点,带来更开阔的对机器东说念主赛说念的诓骗场景思象空间。

小结:

是以由此看出,禾赛的激光雷达布局相对完善,公司善于踩中热点赛说念结束产物切换。初期用 Pandar 系列布局 L4 Robotaxi 赛说念,后在该赛说念遇冷后,又投合了乘用车赛说念对激光雷达高增趋势,用 AT 系列布局乘用车 ADAS 赛说念(2025 年主要出货产物为 ATX),在 2024-2025 年结束了快速放量。

而公司在泛机器东说念主鸿沟又推出的 JT 系列,当今主要订单仍以割草机为主,但仍然带来了对 2025 年收入/出货量的高增(海豚君瞻望 2025 年 Robotics 收入能结束翻倍增长), 而更开阔的机器东说念主赛说念诓骗场景还尚待解锁阶段。

2. 公司在三个大赛说念产物布局相对完善,ADAS 赛说念到手绑定大客户带来高增

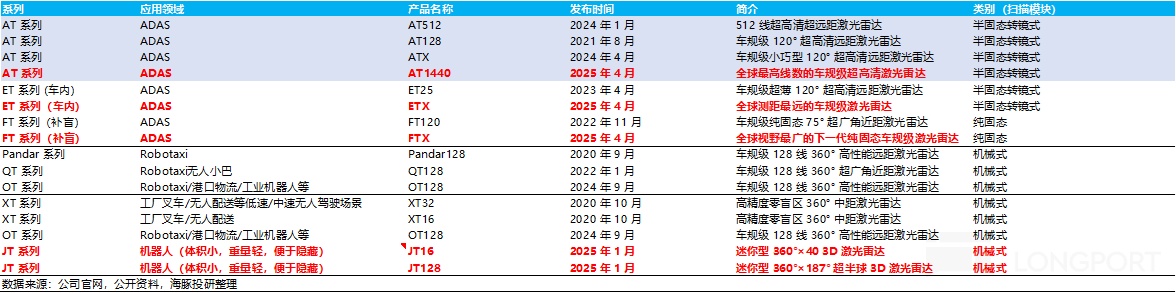

① 在当今为公司孝顺主要收入的 ADAS 乘用车激光雷达板块:公司 ADAS 雷达产物包括 AT/ET/FT 系列,其中 AT 系列是公司主力出货产物,ET 系列主要用于车内(安装与挡风玻璃内测,主要兼顾好意思不雅性),FT 系列由于当今受制于 Flash 纯固态有研讨造就度不高,对于精度和探伤距离皆较低,主要用作于补盲雷达。

而从公司主力出货的 AT 系列来看,2024 年出货主要以 AT128 为主,而在 2025 年之后,公司新一代 ATX 结束了性能的再次升迁,体积的缩小,与价钱的连接下千里,成为 AT 系列出货主力(海豚君瞻望 2025 年 ATX/AT128 占比为 3:1,在 2026 年之后 AT128 不再出货)。

而从公司我方发布的对于乘用车 ADAS 的有研讨来看,公司之后但愿以廉价钱 + 高性能两个版块结束出货(ATX 主打 L2+ 级市集,AT1440 主打 L4 级市集),同期但愿高阶智驾搭载的激光雷达数目显耀升迁(仍然待考据,当今 L2+ 级智驾有研讨基本搭载一颗为主)。

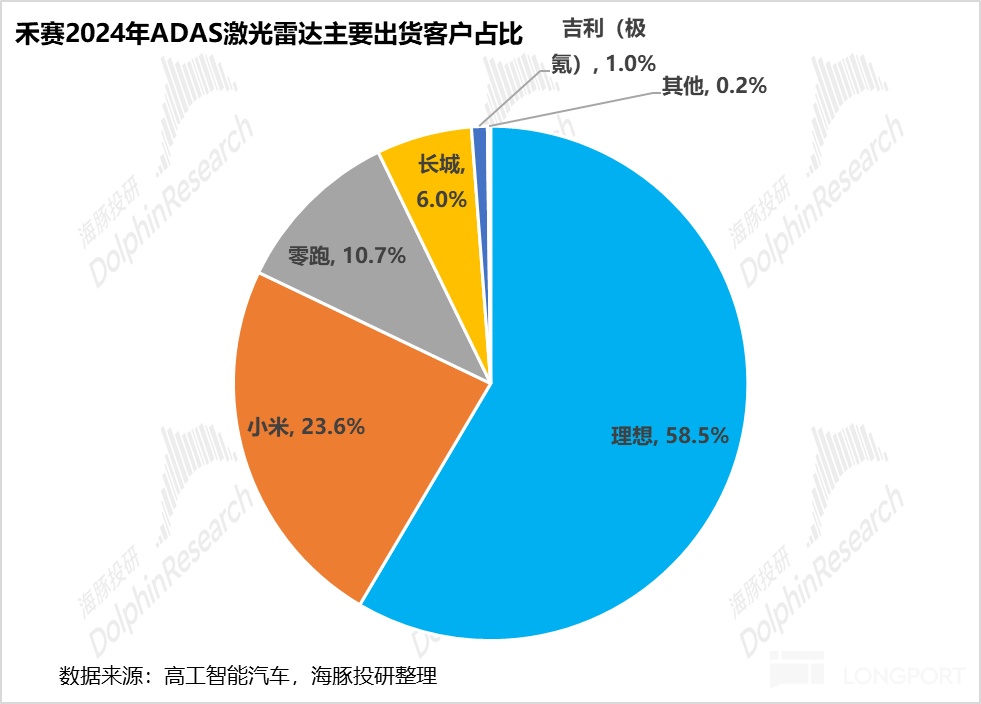

而从 2024 年禾赛 ADAS 雷达的下搭客户来看,其中前三大出货客户以理思,小米,零跑为主,出货量占 ADAS 出货量比例达到 93%,禾赛乘用车赛说念通过绑定大客户结束了出货量的快速增长。

② 在机器东说念主鸿沟:

禾赛的主要产物为 XJ 和 JT 系列,其中 XT 系列是公司 2020 年 10 月推出的产物,但由于线束较低,机械式激光雷达探伤精度和距离也相对有限,是以定位主要为面向配送机器东说念主和舆图测绘市集的旗舰产物,适用于自动化仓储、物流、机器东说念主、测绘以及低速至中速自动驾驶场景。

而公司在 2025 年 1 月发布 JT 系列,专为机器东说念主和工业诓骗联想了袖珍三维激光雷达,该系列体积工致、分量轻,便于在各式机器东说念主诓骗中安装和荫藏,当今割草机器东说念主鸿沟先行,后续有向工业机器东说念主/做事机器东说念主/AMR 物流/配送机器东说念主等场景扩展的规画。

而 JT 系列亦然禾赛 Robotics 主力出货产物,当今已斩获 10 万台以上订单(主要用于追觅割草机),同期也得到了 Agtonomy 的订单,主要诓骗无东说念主农业车辆, JT 系列是 2025 年 Robotics 出货量的主要增量开始。

③ 而在 Robotaxi 鸿沟:

禾赛面向 Robotaxi 鸿沟的主要产物包括 Pandar 系列和 QT 系列,主要产物为 Pandar128(主要用于 L4 Robotaxi)和 QT128 (无东说念主小巴),而 2024 年 9 月又连接拓展了 OT128,当今下流 Robotaxi 的诓骗仍然受制于技能造就度问题,扩展性仍然较弱。

而国内的 L4 Robotaxi 厂商也从之前价钱贵,使用寿命短的 Pandar 系列切换到更低廉,性能更好的 AT 系列(如萝卜快跑/小马智行皆搭载了 4 颗 AT128 系列雷达),是以该收入板块当今带来的收入/出货量增速皆相对有限。

是以从上述分析来看,禾赛在 2024 年三季度后市值的爆发,直不雅是由乘用车 ADAS 激光雷达出货量快速增长所带动,以及 2025 年 120-150 台的指挥隐含的 ADAS 雷达出货量握续保握高增趋势 + 机器东说念主端 JT 系列出货带来的新增量。

而对于当今禾赛收入的主要开始乘用车 ADAS 系列,由于下流车企的竞争颠倒内卷,是以对于资本的压力很大,是以对于激光雷达的需求基本不错归结为:需要同期兼顾高性能与低资本。

而禾赛的 AT 系列结束了 ADAS 激光雷达出货量的大幅增长,中枢原因也恰是由于快乐了这两点需求:

① 踩对技能门道,AT 系列产物比较竞品质能更强:

在说技能门道之前,咱们先来望望乘用车 ADAS 激光雷达赛说念的主要玩家和其市占率情况:

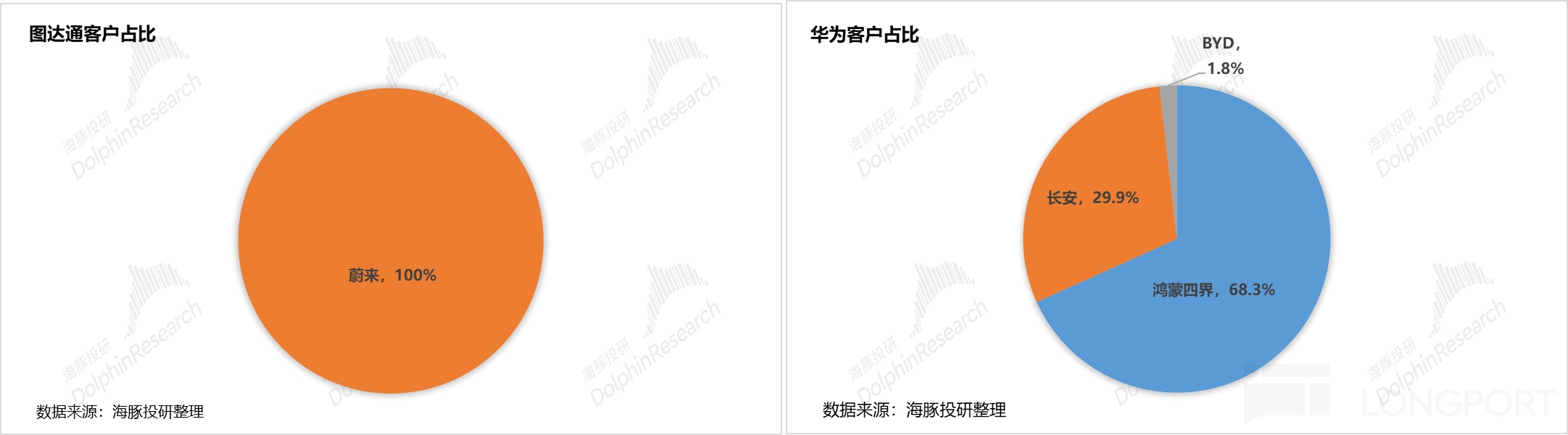

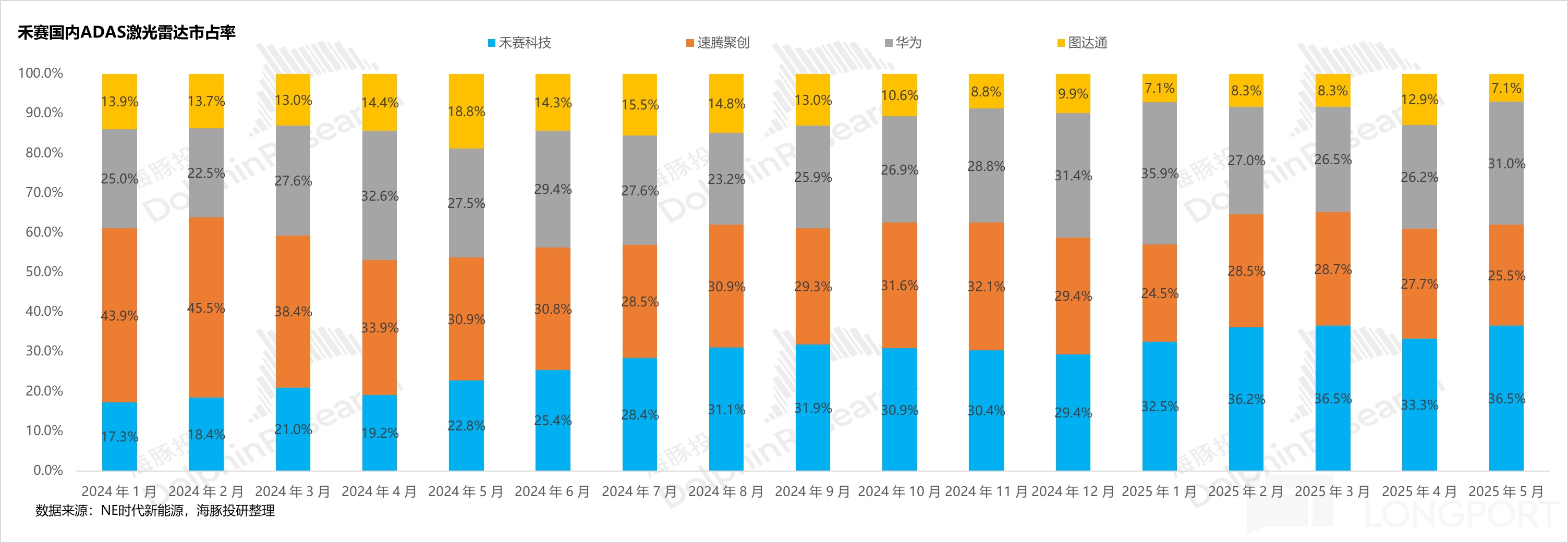

国内激光雷达的主要玩家其实也就 4 家:禾赛,速腾,华为,图达通。当今激光雷达的市集归拢度极高。

而由于华为当今激光雷达的主要客户皆是在智选车方式和 HI 方式下的客户(软硬一体智能化的打包出货),除此以外基本并无向外供货,而图达通的激光雷达基本专供蔚来(波长 1550nm 有研讨资本较高),是以在国内 ADAS 激光雷达第三方市集赛说念,践诺的竞争其实聚焦在龙一禾赛与龙二速腾的竞争。

在从 2024 年 1 月,速腾的激光雷达出货量市占率还处于反超禾赛的气象,但后续禾赛在国内 ADAS 激光雷达的市占率连接升迁,在 2024 年 7 月入手就结束了对速腾的反超,而在 2025 年一季度 ATX 出货之后,禾赛从出货量来看,也到手登顶国内 ADAS 激光雷达的龙一地位。

从下搭客户来看,速腾市占率握续下滑的主要原因在于两个大客户:华为和小鹏,华为也曾逐渐切换成自研的激光雷达门道,而小鹏也入手切换了纯视觉有研讨,导致的这两大客户订单量的丢失。

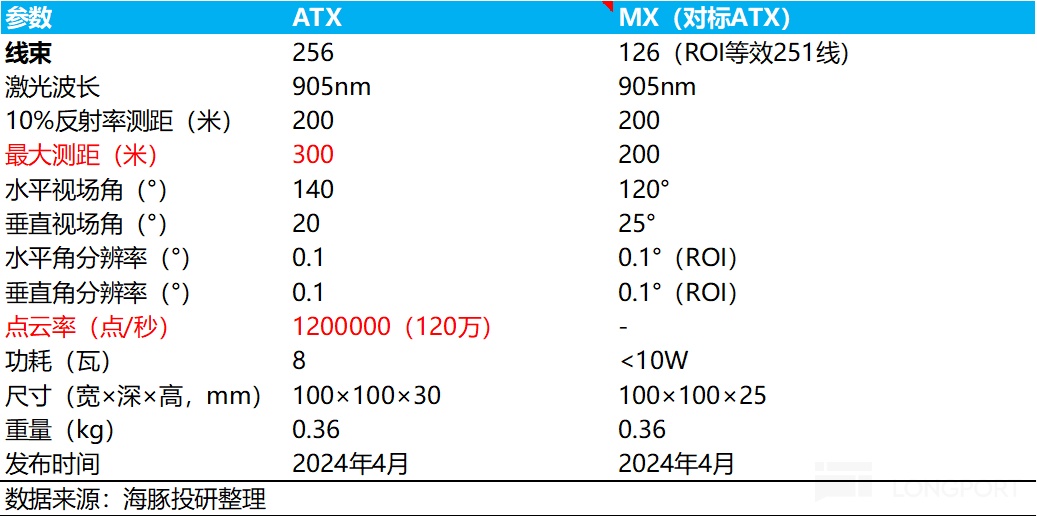

而从两家 2025 年 ADAS 雷达的主力出货产物质能对比来看:

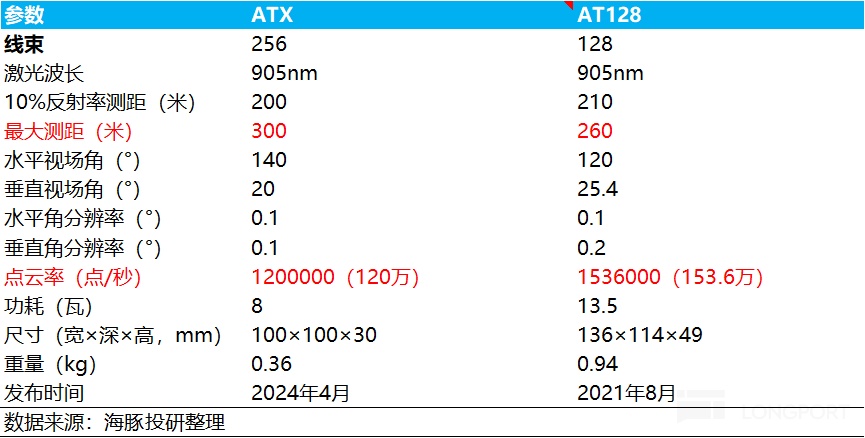

速腾 MX 与禾赛 ATX 的价钱基本握平,皆在 200 好意思元傍边,而在产物的践诺性能上(意想激光雷达主要参数为测距武艺与点云质地—3D 建模的细巧进度),禾赛稍超速腾。

当今来看 ATX 的最大测距会更远,同期点云率和规整性可能相对 MX 会相对更好(由于禾赛 all in 启动资本更高,但践诺性能更强的转镜门道),是以在 2025 年得到车企的定点数会更多,当今看来禾赛的 ATX 接收的转镜式技能门道的践诺发挥上会更胜一筹。

再从两家的技能门道比较来看,当今的激光雷达技能端尚未呈现不休气象:

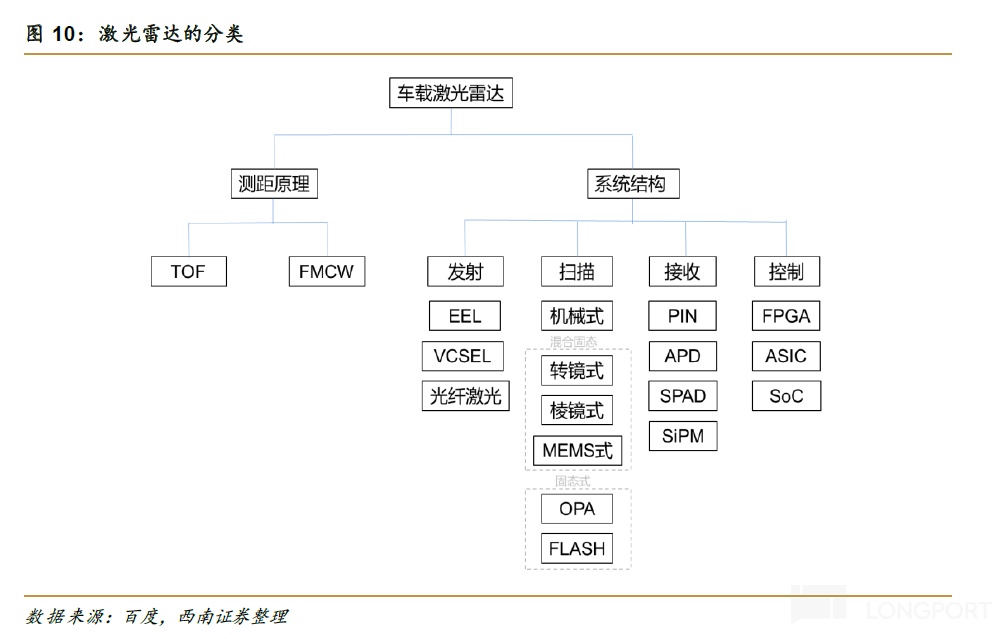

激光雷达的技能门道分类相对比较复杂,在测距旨趣上圈套今主流激光雷达以 TOF 为主,而 TOF 测距的旨趣如下:

激光雷达通过主动辐射激光脉冲,激光碰到研讨物体后反射回经受端。系统通过测量激光辐射与经受之间的时辰差(航行时辰法,TOF),结合光速,即可精准计共研讨物体的距离。同期激光雷达连接地扫描环境,最终获取三维点云,结束对周围环境的高精度感知。

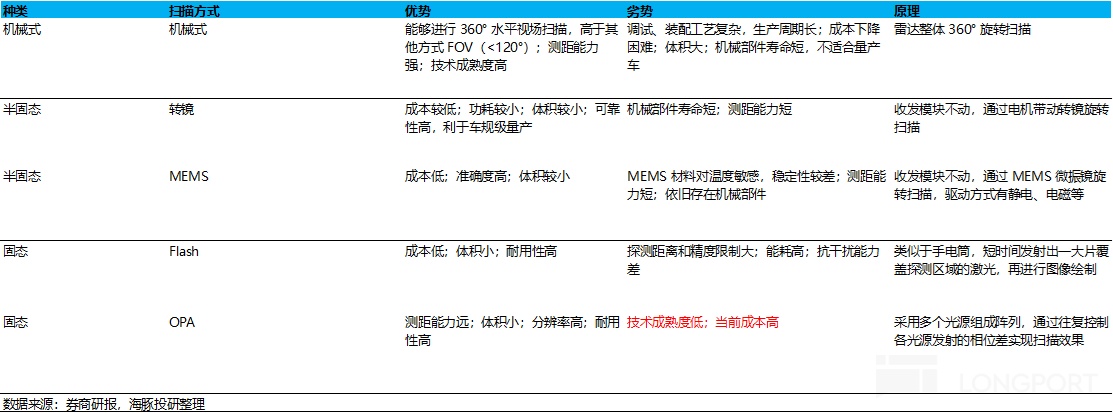

而当今市集上对于激光雷达的辞别样貌主要以扫描样貌进行辞别:当今禾赛在扫描模块主要接收的是一维转镜有研讨,而速腾仍然接收的是 MEMS 有研讨。

禾赛在 ADAS 激光雷达上 all in VCSEL(辐射模块)+ 半固态转镜式有研讨(扫描模块),当今看来在价钱握平气象下性能相对更强:

禾赛在 ADAS 激光雷达的技能门道上一直 all in VCSEL+ 半固态转镜有研讨,天然初期在资本上并莫得速腾使用的 EEL+ 半固态 MEMS 有研讨有上风(其时更造就的有研讨,降本旅途更了了,著需要精简 EEL 激光器数目),是以速腾也一直接收廉价计谋霸占 ADAS 的市集份额(速腾的毛利率和 ADAS 激光雷达的价钱比较禾赛更低)。

但禾赛接收的 VCSEL+ 一维转镜式有研讨,因为每一线激光皆需要的确对应一颗激光器,而在早期元器件分离气象下资本比较更造就的 EEL+MEMS 有研讨更高,但后其凭借芯片化架构迭代 + 集成度提高,一样也结束了大幅降本,是以终末两家主力的 ATX/MX 产物上,结束了的确换取的订价,但 ATX 全体性能上还要后发先至(最远测距距离,点云规整度和密度 - 对应的 3D 建模的精度更强),是以当今看来禾赛接收的 VCSEL+ 一维转镜有研讨更兼具性能和资本上风。

也因此,速腾也在 M1 到 M3 产物的迭代下,从 MEMS 有研讨切换到了转镜有研讨,但技能一致性当今看来比较禾赛更弱,禾赛当今的技能门道在点云规整度和算法适配性上可能更强(如夜间和顶点场景处治武艺更强)。

但要留神的是,由于激光雷达赛说念的技能有研讨仍然尚未呈现不休趋势,仍有可能随时发生技能门道的切换,是以站在当今的维度判断谁是最终的赢家还为时过早。

② 通过芯片化和集成度提高结束大幅降本:

从当今禾赛的激光雷达均价来看,当今 ATX 价钱报价仅 200 好意思元傍边(1400 元),也曾比较 2022 年刚推出时的 AT128 系列价钱(5000 元傍边)降幅达 74%,同期也大幅低于 AT128 元 350 好意思元(约 2500 元)的报价,但在全体性能上(测距武艺和点云率上),的确和 AT128 系列握平(测距武艺更远,但点云率 ATX 略逊于 AT128 系列)。

而在体积和分量上,与 AT128 比较,ATX 系列体积缩小了 60%,分量消弱了 50% 傍边,成为了更具备资本,好意思不雅度,和性能的聘用,限定 2025 年 2 月,已得到 11 家车企的联想订单。

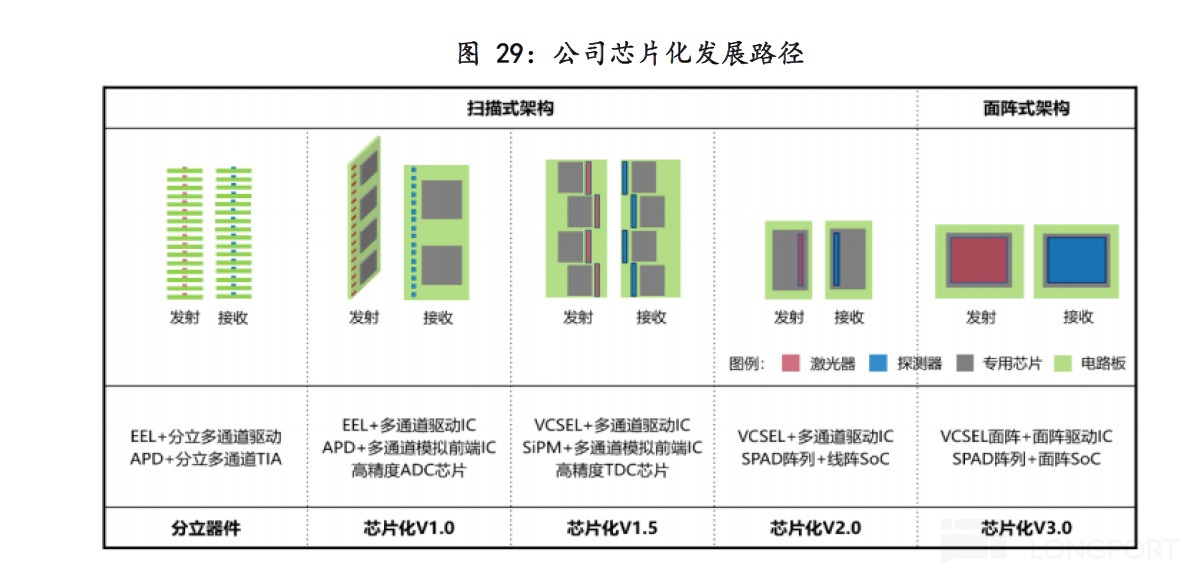

而激光雷达价钱下跌的中枢在于,公司用芯片化 + 高集成度结束了大幅降本:

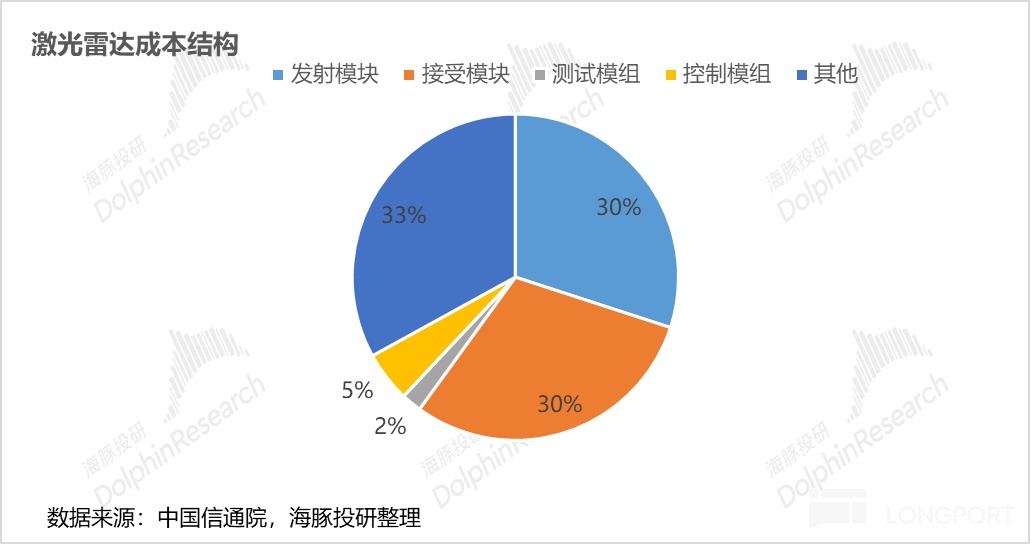

在激光雷达的资本结构中,把柄中国信通院数据,光电系统占激光雷达整机资本约 70%,由激光辐射模组、激光经受模组、测时模组(TDC/ADC)、限度模组四部分组成,其中激光收发模组资本占比更高,占激光雷达整机资本约 60%,是激光雷达最中枢的部件。

而禾赛接收了芯片化联想,将原先数目开阔、结构雄伟的激光器限度电路、信号集合涟漪电路、波形处治电路等数百个电子元器件逐渐集成到几片工致的芯片上,通过芯片结束对于上百个激光辐射/经受通说念的高质地限度和运算。禾赛也曾结束了激光辐射芯片 VCSEL、激光经受芯片 SPAD 及限度芯片 ASIC 的自研及坐褥。

由于结构简化,装备要领更少,光学校准更具全体性,集成度也更高,是以结束了从分立式激光雷达向集成式激光雷达的进化,由此带来了坐褥恶果成倍提高,以及坐褥资本的大幅下跌。

同期芯片化的联想也使激光雷达结束 ““摩尔定律”:每 18-24 个月芯片的性能提高一倍,价钱下跌一半,也因此,禾赛的激光雷达能结束体积更小,分量更轻,探伤距离更远,精度更高的上风。

而不才篇中开云体育,海豚君会回复剩下本篇中未完的三个问题:1)如何看待激光雷达的市集空间? ;2)激光雷达赛说念是否强人恒强?禾赛的龙头地位能保管吗? ;3)对于禾赛的投资,还有空间吗?,敬请表情!